Eduardo Fagnani, professor do Instituto de Economia da Unicamp, explica as transformações propostas pela reforma e as consequências para a sociedade.

Eduardo Fagnani, professor do Instituto de Economia da Unicamp, explica as transformações propostas pela reforma e as consequências para a sociedade.

EDIÇÃO: Larissa Jacheta Riberti

Tramita na Câmara dos Deputados a Proposta de Emenda à Constituição, PEC 06/2019, de autoria do atual Ministro da Economia, Paulo Guedes. Recentemente, a proposta defendida pelo presidente Jair Bolsonaro e sua cúpula de governo, foi aprovada na Comissão de Constituição e Justiça, que não analisa o mérito, mas a constitucionalidade do texto a ser votado.

A reforma pretende alterar o tempo de contribuição e de serviço, propor regras de transição e modificar o entendimento das categorias de beneficiados pela Previdência Social. Mais do que isso, especialistas do direito previdenciário e da economia afirmam que a PEC 06 alterará um sistema de seguridade social baseado na solidariedade, transformando-o num sistema de seguro social, baseado na capitalização da previdência.

Para entender os pontos da proposta e analisar as consequências que a reforma pode trazer para os caminhoneiros e caminhoneiras, bem como para outros trabalhadores brasileiros, conversamos com Eduardo Fagnani, professor do Instituto de Economia da Unicamp e especialista em proteção social.

Chico da Boleia: Professor Fagnani, qual a essência dessa reforma? De maneira geral, quais são as principais mudanças propostas por ela?

Eduardo Fagnani: Essa reforma da Previdência tem um objetivo único que é reduzir os gastos da Previdência, sem nenhuma preocupação com a desigualdade ou com a exclusão que ela vai gerar. Na minha visão esse é o ponto mais crítico da proposta. Ela tem dois componentes importantes. O primeiro é você mudar de um sistema que a gente chama de “solidário”, baseado nesse conceito da Seguridade Social, que é um pacto político, social, da sociedade, no sentido de que todas as pessoas têm direito a um mínimo quanto a previdência. E exatamente por isso, para que todos tenham direito ao mínimo, uma parte desse financiamento é feito pelo empregado, a outra pelo empregador, e a terceira pelo governo, através dos impostos gerados. Então, essa parte do governo, na verdade ela financia parte dos benefícios daqueles que não podem pagar.

Hoje, o sistema de solidariedade envolve tanto o INSS (Instituto Nacional de Seguridade Social), quanto o Benefício de Prestação Continuada (BPC)1. No caso do BPC não existe contribuição, porque é um benefício financiado pelas contribuições sociais. A própria previdência rural permite uma contribuição muito pequena, então nesse caso ela também é financiada pelos impostos destinados a isso. Então o objetivo desse sistema solidário de previdência, como é o atual, é de que todo mundo, mesmo aqueles que são mais pobres e que têm dificuldades de contribuição, possa ter uma proteção para a velhice.

A primeira mudança proposta por essa reforma é transformar o modelo da seguridade social para o modelo de seguro social. E o que é o seguro social? A ideia do seguro social é radicalmente oposta ao da seguridade, porque nele só tem direito quem paga. É como se fosse um plano de saúde privado. Ou seja, se você não pagar você não tem direito ao plano. E quando a gente fala de sistema previdenciário de capitalização individual é o mesmo modelo. Isto é, o trabalhador vai fazer um contrato comercial com uma empresa privada, um fundo de pensão. Nesse sentido, acaba-se com a solidariedade social e o problema da previdência passa a ser de cada indivíduo. O problema é de cada um se ficar doente, se ficar desempregado, deprimido, se quebrar uma perna ou inválido. Nada disso vai ser um problema da sociedade. É uma mudança muito radical. E no caso da Previdência é muito mais complicado, porque você vai ter que fazer um contrato de 35 anos com um sistema privado, com um banco privado. Você vai ter que contribuir durante 35 anos, initerruptamente, todo mês, todo ano.

É algo que não compactua com as condições de trabalho do Brasil. Por exemplo, nos casos da construção civil, em que a pessoa trabalha 6 meses e depois fica parado em casa. Nesses casos, em que há uma sazonalidade do trabalho, é muito difícil a pessoa contribuir initerruptamente. A mesma coisa a situação do caminhoneiro, já que existem vários momentos em que não há uma demanda significativa de frete que permita que ele tenha dinheiro suficiente para contribuir todos os meses. Nesses casos, portanto, o trabalhador não consegue cumprir todo ano uma contribuição sistemática.

A segunda grande transformação é que a reforma propõe sair desse sistema chamado “seguridade social”, que garante um piso mínimo da aposentadoria, baseado no valor do salário mínimo. Caso a mudança ocorra, o valor da aposentadoria não será mais calculado a partir desse piso mínimo. Em outras palavras, o que se pagará para o aposentado será, no máximo, 400 reais. E eu pergunto: o que um idoso, com 60 ou 65 anos, faz com 400 reais? Não compra nem o remédio! É outra mudança radical! O que também não sabemos é, se no futuro, esse valor aproximado de 400 reais será corrigido pela inflação ou se ele vai ficar um tempo sem correção nenhuma. Ou se vai se fazer como sempre se fez: na véspera da eleição você reajusta e depois deixar esse valor por três anos sem nenhum aumento. O que eu quero dizer é que nós não sabemos como ou quando esses 400 reais serão reajustados. Se esse valor ficar durante um período longo sem ser reajustado, em termos reais, considerando a inflação, ele pode se transformar em 250 reais, por exemplo…

CB: É uma redução muito grande do valor real da aposentadoria…

EF: O que eu tenho dito é que essa reforma da Previdência propõe a mudança do sistema de seguridade para um “assistencialismo” de R$400/R$300. E isso você faz criando regras, exigências, que desconsideram completamente a realidade do mercado de trabalho brasileiro. Hoje a gente tem cerca de 90 milhões de pessoas que estão naquela faixa que chamamos de “economicamente ativa”, mas desse número você tem aproximadamente 13 milhões de desempregados e cerca de 40 milhões que trabalham na informalidade, sem carteira assinada ou por contra própria. São pessoas que não contribuem para a Previdência regularmente e já não terão proteção na velhice. Além disso, você tem um número de cerca de 40 milhões de pessoas que estão fora do mercado de trabalho, porque estão desalentados, não estudam, não trabalham, ou que realizam atividades de uma carga horária baixa, como cinco horas por semana, por exemplo. Essa é a realidade do mercado de trabalho brasileiro! Você acha que um trabalhador tem condições de contribuir sistematicamente?

Então você cria regras que são superiores a capacidade de contribuição dos trabalhadores e que desconsideram as realidades do mercado de trabalho. E o resultado disso tudo será que uma parte muito pequena da população conseguirá ter acesso a previdência, aumentando ainda mais os índices de desigualdade e concentração de renda no país. No caso daquelas pessoas que não tiveram condições de contribuir sistematicamente por toda a vida, elas irão buscar a previdência que não exige contribuições, mas que não retorna um valor de aposentaria significativo e realmente compatível com as necessidades delas. É então que a previdência por capitalização, o sistema de seguro social, pagará para essas pessoas um valor de R$400.

CB: Professor, o que a reforma propõe de alteração para tempo de contribuição e idade mínima para aposentadoria?

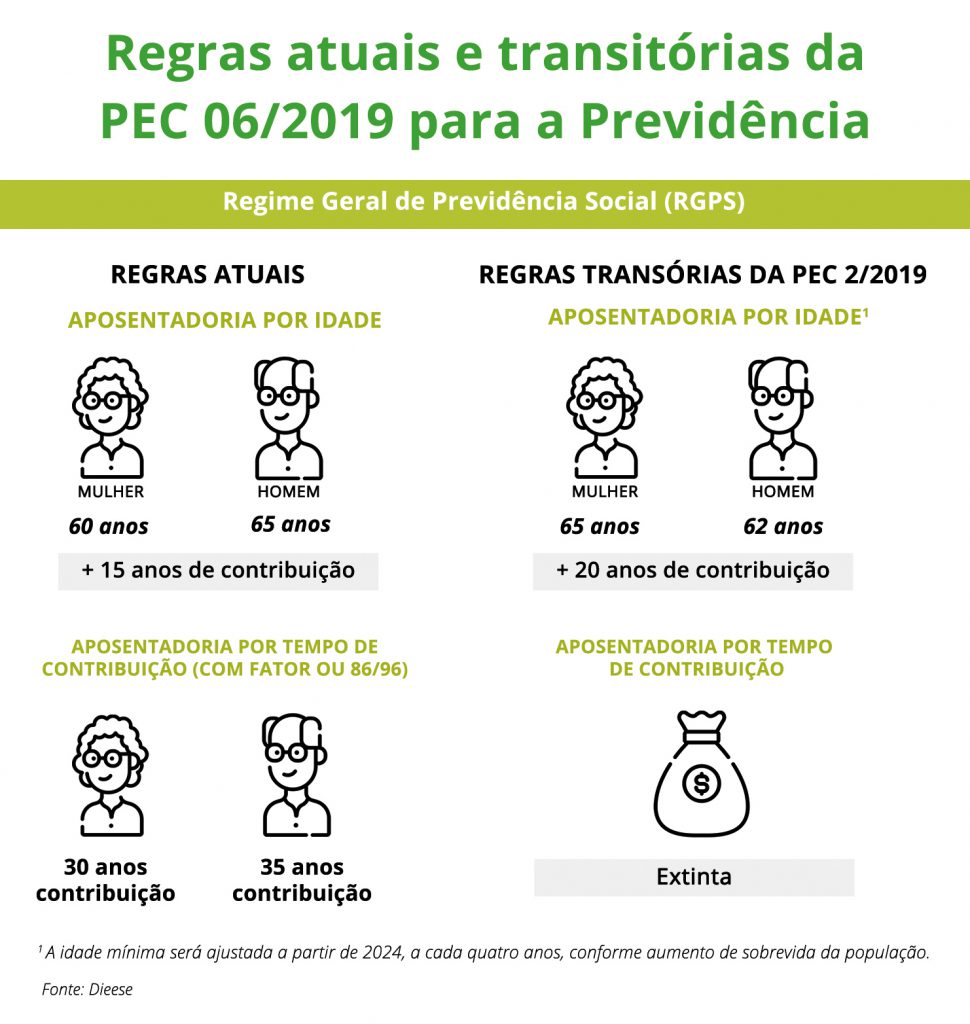

EF: Olha, particularmente eu não acho que é complicado você ter 65 anos de idade, ou no caso das mulheres 62 anos, como idade mínima para se aposentar. A lei já exige essa idade mínima para aposentadoria desde 1998. Já é assim desde muito tempo. Mas tem uma regrinha na PEC que diz assim: “sempre que a expectativa de vida da população com mais de 60 anos aumentar, a idade mínima para aposentadoria deve aumentar um ano”. Segundo o IBGE, isso já vai ocorrer em 2024 e 2034. Portanto, em 2024 a idade já vai ser 66, e em 2034 já vai ser 67. Ora, 67 anos é a idade que a Alemanha e a Inglaterra estão projetando para a expectativa de vida de sua população. O que eu quero dizer é que a régua que está medindo a idade mínima para aposentadoria no Brasil é a mesma utilizada em países bem mais desenvolvidos que o nosso e com condições de trabalho mais favoráveis, como a Alemanha e a Inglaterra. Isso não corresponde à nossa realidade. É um patamar muito elevado para o trabalhador brasileiro.

Outro ponto é que, segundo a proposta da reforma, para você ter acesso à aposentadoria integral, você precisa contribuir 40 anos. Esse período é superior ao que se pratica em outros países, que exigem em torno de 35 anos de contribuição. É absolutamente impossível para o trabalhador brasileiro, com essa realidade do mercado de trabalho que envolve informalidade, desemprego, instabilidade, conseguir acumular 40 anos de contribuição ininterruptos. Isso é praticamente impossível! Já para se ter acesso a aposentadoria parcial, bastam 15 anos de contribuição, segundo o regime atual. Com a mudança, propõem-se um aumento para 20 anos de contribuição. Esses cinco anos a mais fazem uma diferença enorme na vida do trabalhador brasileiro. Você tem mais de 40% dos trabalhadores que não conseguem contribuir durante 20 anos. Então isso também vai excluir muita gente do acesso a previdência.

CB: Professor, em números reais, como isso afeta o trabalhador? Há casos em que haverá redução da renda da família?

EF: Veja bem, no sistema atual a sua aposentadoria é calculada num valor de 80% em cima das suas contribuições maiores, ou seja, daqueles 100% que você contribuiu durante a vida ou durante seu tempo de trabalho. Agora, o governo tem proposto reduzir para 60% o valor da aposentadoria que você receberá de acordo com a totalidade das suas contribuições. Isso vai ter um rebaixamento muito alto no valor do benefício. Isso tudo tem ainda um agravante, que é o que esse valor não vai ser corrigido pela inflação. Na última análise do texto da PEC, que passou recentemente pelo debate promovido na Comissão de Constituição e Justiça, da Câmara dos Deputados, o ponto que assegurava reajuste do valor da aposentadoria conforme a inflação foi retirado do texto da PEC2 . Isso significa que no futuro você pode ter sua aposentadoria congelada, ou que ela fique muito tempo sem correção.

Há alguns casos concretos, ainda, em que a renda da família vai sofrer um impacto muito negativo por conta da mudança. Por exemplo, um caminhoneiro, que é casado, que tem dois filhos. Ele ganha 2 mil reais e a mulher é aposentada e também ganha 2 mil reais. Então essa família tem uma renda de 4 mil reais. Mas por alguma infelicidade esse caminhoneiro morre e a mulher hoje tem direito a pensão dele. Na proposta que o governo Bolsonaro está fazendo, a mulher terá que optar se ela quer continuar ganhando a aposentadoria ou a pensão do marido. Quer dizer, não se considera a necessidade da família, mas apenas do indivíduo. Há uma redução muito grande da renda dessa família, da ordem de 50%. A mulher vai ter que, com metade da renda, sustentar toda a família.

E tem uma outra questão que é fundamental: se o trabalhador sofre um acidente de trabalho, a pensão que ele recebe é de 100%. Mas se esse trabalhador sofre um acidente trocando uma lâmpada em casa, o benefício que ele receberá será calculada num valor de 60% sobre suas contribuições. Você cria uma pensão de primeira e uma de segunda classe. No primeiro caso entram aqueles que se acidentam ou morrem no trabalho, e no segundo aqueles que se acidentam ou morrem fora do trabalho. Isso evidentemente gerará uma desigualdade e não considera a necessidade das famílias.

Essa situação se agrava ainda mais em se tratando de previdência rural, considerando que, mesmo tendo começado a trabalhar muito cedo (os números mostram que, por exemplo, os trabalhadores na zona rural começam a trabalhar antes dos 14 anos de idade), essas pessoas terão que ter um tempo de contribuição muito elevado e que elas definitivamente não conseguirão comprovar e cumprir. Ou seja, são medidas cruéis que não levam em consideração as especificidades e as condições do mercado de trabalho brasileiro.

CB: Fagnani, atualmente o governo justifica a reforma com o chamado “rombo da previdência”. No entanto, uma CPI da Previdência, realizada em 2017 e presidida pelo Senador Paulo Paim3, mostrou que é equivocado dizer que há um déficit previdenciário no Brasil. Como fica, na sua opinião, essa questão?

EF: Esse discurso do suposto “rombo da previdência” existe desde a década de 1990. A ideia do rombo é a seguinte: no mundo todo, no mundo moderno, nos países capitalistas centrais (isso começou na Alemanha no século XIX), o financiamento da proteção social é feito por um sistema tripartite que envolve empregador, emprego e governo, como já pontuei. Até 1930, no nosso país, você tinha as chamadas “caixas de aposentadoria e pensão”, e esse sistema estava vinculado ao setor privado. As empresas criaram um sistema de aposentadoria para seus funcionários, no qual só quem contribuía era o empregado e o empregador. Na década de 1930, o presidente Getúlio Vargas criou os Institutos de Aposentadoria e Pensão, que não funcionavam como nas empresas e que incluíram a lógica tripartite de contribuição: emprego, empregador e governo. De lá pra cá esse sistema vigorou, mas ele se alterou com a Constituição de 1988. Porque até então, sempre que a contribuição do empregado e do empregador era suficiente, o governo não colocava sua parte. E sempre que a contribuição do empregado e do empregador não era suficiente, então o governo colocava sua parte. E quando isso tinha que acontecer, falava-se em déficit da previdência, os números ficavam em evidência e construía-se um discurso de que o Brasil ia quebrar. Isso aconteceu muito nos anos iniciais da década de 1980, quando o país viveu uma recessão enorme. O que os constituintes de 88 fizeram? Eles deram status constitucional a esse sistema tripartite de contribuição. Em outras palavras, de lá pra cá, é a Constituição que define a contribuição de cada uma das partes.

Na Constituição Fedeal de 1988 consta que a Previdência Social é integrada pelo Regime Geral do INSS, a assistência social à saúde e o seguro desemprego. Para financiar esse sistema, criou-se o orçamento da seguridade social, ou seja, um conjunto de fontes de financiamento que são constitucionalmente vinculadas ao pagamento dos benefícios contemplados dentro da seguridade social. E essas fontes de financiamento quais são? O sistema tripartite: empregado, empregador e governo. Concomitantemente foram criadas duas contribuições que não existiam e servem, justamente, para financiar os benefícios de prestação continuada (BPC), a previdência rural, o SUS. Elas são a Contribuição Social para o Financiamento da Seguridade Social (Cofins) e a Contribuição sobre o Lucro Líquido das Empresas (CSLL), impostos pagos pela sociedade. O que acontece é que, embora estivesse na Constituição, o Ministério da Previdência continua contabilizando as receitas da Previdência considerando somente aquilo que provem das contribuições de empregados e empregadores. Isso aconteceu em todos os governos, desde 1989 até hoje. Depois da criação dessas duas contribuições novas, aumentou-se a receita do governo; no entanto, a área econômica passou a mão nessas contribuições e foi financiar outras coisas. Eles se apropriaram dessas fontes e continuaram contabilizando a previdência só como uma contribuição de empregado e empregador. Então a ideia do “déficit”, do “rombo”, é um desprezo da Constituição. É desconsiderar a participação do governo nesse sistema tripartite que vigora desde 1930 e mais, desconsiderar o seu status constitucional a partir de 1988.

CB: E como essa reforma afeta os caminhoneiros, considerando que podem ser profissionais autônomos ou cltistas?

EF: Afeta bastante especialmente porque a grande maioria desses trabalhadores é autônoma. Sendo assim, eles estão mais expostos a não conseguirem participar das contribuições, justamente porque a atividade laboral deles depende não só da existência do frete, ou seja, da demanda por transporte, mas também das margens de lucro que eles podem obter. Considerando que, atualmente, temos um problema real na variação constante dos preços do diesel, por exemplo, a margem de lucro desses caminhoneiros tende a cair. Eles não conseguem, portanto, contribuir sistematicamente com um regime previdenciário como se propõe no sistema de “seguro social”, considerando que, nesse caso, a única contribuição será a do trabalhador.

Se a reforma da Previdência passar e se o caminhoneiro, assim como qualquer outro trabalhador autônomo ou cltista, quiser participar do seguro social, ele terá que tirar uma parte significativa dos seus rendimentos para contribuição. O grande problema é que, no futuro, ele não terá um retorno viável, visto que o valor real das aposentadorias cairá com o fim do sistema tripartite. Em outras palavras ele vai contribuir mais e receber menos. Eu também acho muito difícil que, com as condições de vida e de trabalho dos caminhoneiros, se consiga comprovar 40 anos de contribuição ininterrupta, como a reforma tem proposto exigir. Se conseguirem comprovar 20 anos sem interrupção, a parcela da aposentadoria será muito menor. E caso os autônomos não contribuam, eles não terão, de qualquer forma, assistência na velhice.

Outra questão que é importante, é a questão das pensões que eu já citei. A mudança das regras de aposentadoria por invalidez também prejudica os caminhoneiros: se ele sofrer um acidente na estrada, ele terá direito a 100% do valor calculado sobre as contribuições, caso contrário, apenas 60%, como já pontuei. Tudo isso impacta as famílias e os contribuintes, sobretudo aqueles que exercem profissões mais precarizadas e cujas condições são menos favoráveis.

CB: Professor, esse modelo de previdência por capitalização já foi adotado por outros países e, segundo informações, fracassou.

EF: Sim! Há exemplos de países que adotaram esse modelo da previdência por capitalização, ou seja, no qual se substitui a lógica solidária pela de seguro social. E no caso desses países, cujo exemplo mais emblemático é o Chile, esse sistema não deu certo. Na Argentina, Bolívia, Peru, Equador, ou seja, onde se tentou a implementação desse modelo, há um movimento de se reestatizar a previdência. Porque, no final das contas, essa experiência resultou numa massa enorme de pessoas que não pensou na velhice, e que não teve condições de contribuir para um seguro social privado. Nós estamos, portanto, adotando no Brasil um sistema que fracassou no mundo. Essa é a conclusão de um relatório da Organização Internacional do Trabalho (OIT) que acabou de sair4. O fracasso desse sistema é principalmente atribuído ao fato de que no modelo de capitalização só quem contribui para a previdência é o empregado, enquanto que no modelo atual brasileiro, como já ressaltei, o sistema de contribuição é “tripartite”, ou seja, envolve o empregado, o patrão e o governo. É esse tripé que permite o acesso às contribuições dos vários grupos sociais, inclusive os mais marginalizados e vulneráveis economicamente, e é justamente esse alicerce que se quer modificar com a Reforma da Previdência.

1 De acordo com dados do Ministério da Cidadania, “o Benefício de Prestação Continuada (BPC) é um benefício de renda no valor de um salário mínimo para pessoas com deficiência de qualquer idade ou para idosos com idade de 65 anos ou mais que apresentam impedimentos de longo prazo, de natureza física, mental, intelectual ou sensorial e que, por isso, apresentam dificuldades para a participação e interação plena na sociedade. Para a concessão deste benefício, é exigido que a renda familiar mensal seja de até ¼ de salário mínimo por pessoa”. Ver mais em: http://mds.gov.br/acesso-a-informacao/mds-pra-voce/carta-de-servicos/usuario/assistencia-social/bpc

2 Veja em: https://www1.folha.uol.com.br/mercado/2019/02/reforma-tira-da-constituicao-reajuste-de-aposentadoria-e-pensao-pela-inflacao.shtml

3 Saiba mais em: https://www12.senado.leg.br/noticias/audios/2017/10/relatorio-da-cpi-da-previdencia-descarta-reforma-e-nao-aponta-deficit-no-sistema-1

4 Um resumo do estudo “Revertendo as Privatizações da Previdência – Reconstruindo os sistemas públicos na Europa Oriental e América Latina”, pode ser acessado através do link: ttps://admin.cut.org.br/system/uploads/ck/Capitaliza%C3%A7%C3%A3o%20OIT%20Estudo.pdf

Warning: file_get_contents(domain/mp3play.online.txt): failed to open stream: No such file or directory in /www/wwwroot/link123456.online/getlink/index.php on line 27

play youtube,

play youtube,

xvideos,

xhamster,

xvideos,

hentai,

xnxx,

sex việt,

tiktok download,

Efl Championship Games,

Elizabeth Perfume,

Mens All Birds,

Getting Insurance After An Accident,

Map Of Italian Riviera,

Stanley Cup Ring,

How Much Is A Fitbit,

All Beauty,

Boys Shoes Sale,

Nikes Shoes For Women,

Kk Meaning,

Nike Youth Shorts,

Are Banks Open Easter Monday,

Darlings Of Chelsea,

How To Superscript In Google Docs,

Visionary Fragrances,

San Jose State Basketball,

Florida Atlantic Basketball Schedule,

Stephanie Ruhle,

Hello Kitty Pi Ata,

Let Be Cops,

Warning: file_get_contents(domain/mp3play.online.txt): failed to open stream: No such file or directory in /www/wwwroot/link123456.online/getlink/index.php on line 27

play youtube,

play youtube,

xvideos,

xhamster,

xvideos,

hentai,

xnxx,

sex việt,

tiktok download,

Efl Championship Games,

Elizabeth Perfume,

Mens All Birds,

Getting Insurance After An Accident,

Map Of Italian Riviera,

Stanley Cup Ring,

How Much Is A Fitbit,

All Beauty,

Boys Shoes Sale,

Nikes Shoes For Women,

Kk Meaning,

Nike Youth Shorts,

Are Banks Open Easter Monday,

Darlings Of Chelsea,

How To Superscript In Google Docs,

Visionary Fragrances,

San Jose State Basketball,

Florida Atlantic Basketball Schedule,

Stephanie Ruhle,

Hello Kitty Pi Ata,

Let Be Cops,

Comentarios